2026房贷计算器

房产资讯

汇集专业的房产资讯,在这里可以了解更多的房产相关知识

到2030年,持有现金和持有房产的人,终将会有两种截然不同的结局

手里有房的人,2024年3月还在等“小阳春”,等来的却是广州又一轮降价甩卖:黄埔知识城新房直降6000元/㎡,一夜回到2019。导火索很简单——白名单融资再放水,开发商只求回款...

2025-09-29

366

房产交易中最容易被忽视的五大陷阱,你中了几个?

买房看似简单:看房、谈价、签合同、交钱……但你知道吗?在这看似顺畅的流程背后,隐藏着不少“坑”。很多人都曾踩过雷,花冤枉钱,甚至损失惨重。今天,我来揭露房产交易中...

2025-09-29

279

665 万房产陷入 “脏乱差” 困境,业主呼吁物业回归

在北京东城区,有一处曾经备受赞誉的小区 —— 胡家园西区。赵女士,一位满怀期待在此安家的业主,如今却陷入了无尽的苦恼之中。她花费 665 万购置的房产,本应是温馨舒适...

2025-09-29

320

换了3次房才懂!这4个楼层才是房产“隐形金矿”,住得越久越增值

换了三次房的我,终于悟了买房最惨的事——选不对楼层,比嫁错人还亏!第一次图便宜买顶楼,夏天热到空调24小时开着,电费比房租还贵;第二次咬牙买中间层,楼上的脚步声像打...

2025-09-29

393

房地产与通胀:房产还能跑赢通胀吗?

十年前,一杯咖啡十几块,如今二三十元已经是常态。物价上涨,货币贬值,这就是通货膨胀。面对这样的现实,很多人心里都会冒出一个问题:买房,还是不是抵御通胀的最佳选择?...

2025-09-29

287

一线城市全面松绑,买房反而更难了?该如何重新为房产定价

过去几个月,楼市政策的调整令人眼花缭乱:购房资格松绑、首付比例下调、房贷利率一路走低。对于想要入场的购房者而言,表面看似轻松不少,但实际决策难度却在加码——市场已...

2025-09-29

402

2025房产继承新思路:告别单一依赖,解锁多元高效路径

在2025年,房产继承问题再次成为大众热议的焦点话题。一直以来,不少人在处理房产继承时,脑海中首先浮现的便是前往公证处办理相关手续。然而,随着时代的发展和相关政策法规...

2025-09-29

307

买房千万别踩文些雷!你知道隐藏的房产陷阱在哪里吗?

“买房千万别踩这些雷!你知道隐藏的房产陷阱在哪里吗?”(增加“隐藏的”强调神秘感)“房产中介都在隐瞒什么?这些“秘密”让你亏得血本无归!”(用“血本无归”激发强烈...

2025-09-29

363

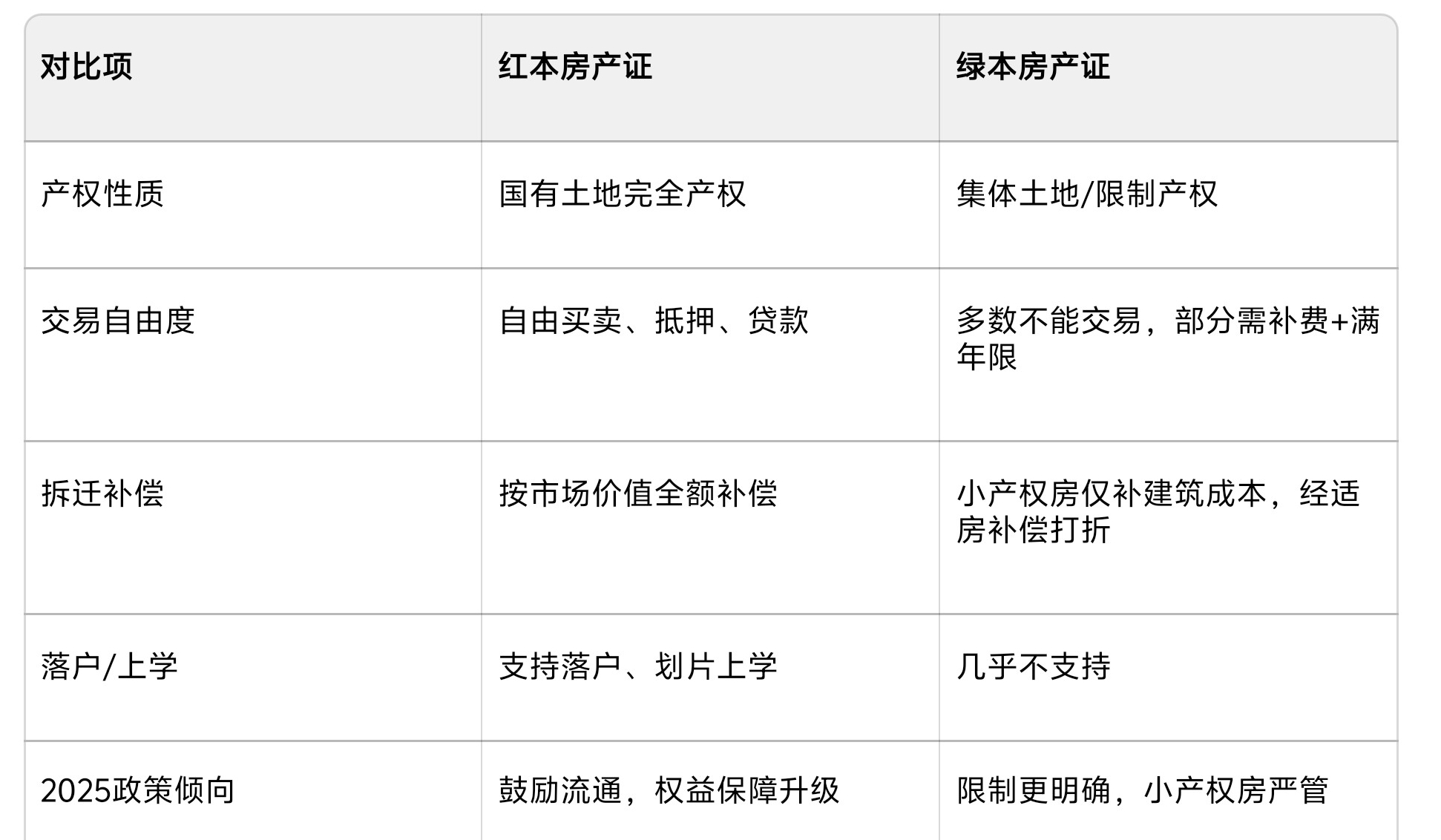

房产证红本、绿本2025深度对比:产权、交易、政策全更新

“花200万买的绿本房,想转手时才发现,中介一听是绿本都不愿意接!”2025年房产市场政策持续细化,房产证“红本”和“绿本”的差距早已不止于颜色。从产权完整性到交易自由度...

2025-09-29

287

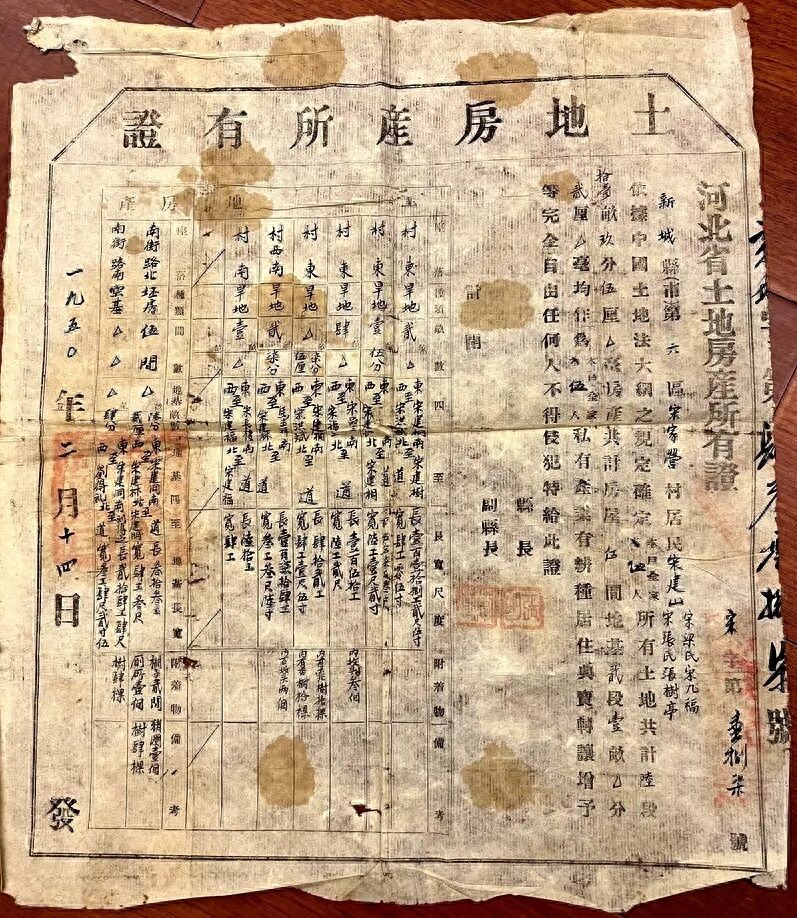

早年土地房产所有证

1947年9月颁布《土地法大纲》,1950年6月颁布《土地改革法》,废除封建半封建土地制度,实行耕者有其田,由政府发给土地所有证,有自由经营、买卖、出租等权利。这两份《土地...

2025-09-29

297

贷款相关

商业贷款是指由商业银行和住房储蓄银行等金融机构, 在经过中国人民银行批准后设立的, 为城镇居民购买自用普通住房提供的贷款。 这种贷款一般指个人住房贷款,执行法定贷款利率。

与个人住房商业性贷款不同,商业贷款的主体是商业银行和住房储蓄银行等金融机构, 而个人住房商业性贷款是银行用其信贷资金所发放的自营性贷款。 在实际使用中,商业贷款通常需要借款人提供相应的抵押或担保,以确保银行贷款安全。 同时,商业贷款的利率也受到国家政策调控和市场因素的影响。

贷款期数一般是指贷款的期限,通常以月或者年来表示。 在银行贷款中,贷款期数是贷款合同的重要内容之一,它决定了借款人需要在多长时间内还清贷款。 不过,具体的贷款期数会根据借款人的需求、贷款产品的特性以及银行的规定来确定。 一般来说,贷款期数可以在贷款申请时与银行进行协商,并在贷款合同中明确约定。 例如,如果借款人选择的是一年期的贷款,那么贷款期数就是12个月;如果选择的是五年期的贷款,贷款期数就是60个月。 请注意,贷款期数的长短会直接影响到借款人的还款压力和利息支出。 因此,在选择贷款期数时,借款人需要综合考虑自己的还款能力、未来的收入预期以及贷款成本等因素。

1. 按最新LPR利率: LPR利率,全称为贷款市场报价利率(Loan Prime Rate), 是由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。 它是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。

2. 按旧版基准利率: 旧版基准利率是指由中国人民银行不定期发布给商业银行的贷款指导性利率。 它是央行用于调节金融市场利率的一个重要工具,具有普遍参照作用,其他利率水平或金融资产价格均可根据这一基准利率水平来确定。

贷款利率是指借款人在贷款期间需要支付的利息费用与贷款本金的比例。 它是银行或其他金融机构向借款人提供贷款时收取的一种费用,通常以百分比的形式表示。 关于贷款利率的确定,目前主要有两种方式:一种是基于最新的LPR(贷款市场报价利率)来确定,另一种是基于旧版的基准利率来确定。 基于LPR的贷款利率:LPR是由具有代表性的报价行,根据本行对最优质客户的贷款利率, 以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。各金融机构应主要参考LPR进行贷款定价。目前,LPR包括1年期和5年期以上两个品种。 基于旧版基准利率的贷款利率:旧版基准利率是由中国人民银行统一制定的,用于指导商业银行的贷款定价。 然而,随着利率市场化的推进,旧版基准利率的使用范围正在逐渐缩小,更多地被LPR所取代。

首次还款月指的是贷款发放后,借款人第一次需要进行还款的那个月份。

LPR中的加点数值指的是在LPR(贷款市场报价利率)基础上增加的点数,用于确定最终的贷款利率。 这个加点数值可以是正值也可以是负值,具体取决于当前市场情况和银行政策。 在转换后的每个利率调整日,利率水平等于利率调整日前一日的LPR加上转换时确定的加点数值。 例如,如果LPR为4.8%,银行确定的加点数值为0.5%,那么最终的贷款利率就是5.3%(4.8% + 0.5%)。 加点数值一旦确定,在整个合同期限内通常是固定不变的。

等额本息还款方式指的是一种贷款还款方法,其中借款人每月按相等的金额偿还贷款本息。 这个相等的金额是由贷款本金总额与利息总额相加后,平均分摊到还款期限的每个月中得出的。 在等额本息还款方式下,每月贷款利息是按月初剩余贷款本金计算的,并逐月结清。 随着时间的推移,在还款过程中,本金比重会逐月递增,而利息比重会逐月递减。 但需要注意的是,由于每月还款额固定,所以产生的总利息相较于等额本金还款方式会更多一些。

等额本金还款方式指的是一种贷款还款方法,其中贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。 这种还款方式的特点在于,每月的还款额不同,且会逐月递减。 这是因为每月还款金额是由两部分组成:一部分是固定的本金,另一部分是随剩余本金减少而减少的利息。 因此,等额本金还款方式在还款初期,由于本金较多,利息支出也会相应较多,从而使得每月的还款额在初期较高。 然而,随着还款的进行,剩余本金逐渐减少,利息支出也随之减少,每月还款额也就逐月降低了。

2026版贷款计算器

房贷计算器提供LPR利率与固定利率两个利率计算方式,以及等额本息与等额本金两种按揭贷款还款方式的计算结果同时显示,方便对比查看。 同时提供每月月供明细,方便你掌握贷款还款详情,规划家庭开支。

等额本息还款:把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。 作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

等额本金还款:将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

使用提示

1. 自2019年8月20日起,房贷以贷款市场报价利率LPR为基准利率,最新房贷利率计算公式:LPR利率 + BP基点(10BP=0.1%),房贷计算器默认使用LPR利率计算,BP基点可与银行洽谈争取拿到最低;

2. LPR利率每月20号由央行发布更新,已办妥的个人住房商业贷款每年随LPR调整一次;

3. 个人住房商业贷款对贷款人资质(个人征信、银行流水)要求较高,但按揭审批手续相对简单,放款快,几周至几个月不等;

4. 在有足够高于贷款利率的投资理财前提下,建议尽可能的少付首付多贷款,反之亦然;

5. 房贷计算器在线计算结果仅供参考,最终以银行办理结果为准。

贷款市场报价利率(Loan Prime Rate,简称LPR)是指由各报价行根据其对最优质客户执行的贷款利率, 按照公开市场操作利率加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算得出并发布的利率。 各银行实际发放的贷款利率可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在贷款市场报价利率基础上加减点确定。

LPR贷款利率( 2026年05月20日)

| 贷款年限 | LPR(%) |

|---|---|

| 一年期 | 3.00% |

| 五年期 | 3.50% |

| 历史LPR | |

房价计算器

面积

平米

单价

元/平米

首付

房价

元

首付

元

贷款

元

公积金贷款基准利率(2024-05-18)

| 贷款期数 | 年利率 |

|---|---|

| 5年以下(含5年) | 2.35% |

| 5年以上 | 2.85% |

人民币贷款基准利率(2015-10-24)

| 贷款年限 | 年利率 |

|---|---|

| 0 ~ 6月(含6月) | 4.35% |

| 6月 ~ 1年(含1年) | 4.35% |

| 1年 ~ 3年(含3年) | 4.75% |

| 3年 ~ 5年(含5年) | 4.75% |

| 5年 ~ 30年(含30年) | 4.90% |

房贷计算器

本站中所有的计算器的计算结果仅供参考,本站对此结果的准确性不承担任何责任,实际数额以银行/保险公司/国家相关机构确认的结果为准。

Copyright ©

2026 Powered By 房贷计算器 © 2025