房产证红本、绿本2025深度对比:产权、交易、政策全更新

2025-12-26 21:00:13

286

“花200万买的绿本房,想转手时才发现,中介一听是绿本都不愿意接!”2025年房产市场政策持续细化,房产证“红本”和“绿本”的差距早已不止于颜色。从产权完整性到交易自由度...

“花200万买的绿本房,想转手时才发现,中介一听是绿本都不愿意接!”

2025年房产市场政策持续细化,房产证“红本”和“绿本”的差距早已不止于颜色。从产权完整性到交易自由度,从拆迁补偿到落户上学,两者的天壤之别直接关系到你房子的“价值含金量”。今天就从最新政策、真实案例、避坑指南三个维度,把红本、绿本的核心差异和风险讲透,买房、持房必看!

一、红本:2025年房产流通的“硬通货”,权益全满贯

红本房产证对应的是国有土地上的完全产权商品房,产权人手握“房屋所有权+国有土地使用权”双重保障。

- 交易自由到飞起:

成都的王先生2025年年初挂出红本学区房,不到一周就以市场价成交,买家顺利办下公积金贷款,红本房在市场上就是“硬通货”,想卖就卖、想抵押就抵押(除限售政策外无限制)。

- 政策红利全享受:

拆迁时能拿到市场价值全额补偿(包括房屋评估价、搬迁费、过渡安置费等);在深圳、杭州等城市,红本房是落户、划片上公立学校的“入场券”。

- 法律盾牌超硬核:

受《民法典》《城市房地产管理法》双重保护,就算遇到产权纠纷,法院也会优先保障红本产权人的权益。

二、绿本:2025年这些“坑”更明显,3类绿本房坚决不碰

绿本房产证多对应集体土地房产、限制产权房,2025年政策对其限制更明确,这三类绿本房风险最大:

1. 小产权房(最坑绿本)

建在集体土地上,压根没合法产权!2025年多地明确“小产权房不予确权登记”,买了既办不了正规房产证,交易不受法律保护,拆迁时最多只能拿到“建筑成本补偿”(比如每平1000-2000元),而同地段红本房补偿可能是每平3-5万元。

东莞的赵女士就踩了坑:2023年买的小产权房,2025年小区要拆迁,开发商只按每平1500元补偿,她想维权却发现合同是“无效协议”,只能吃哑巴亏。

2. 未满年限的经济适用房

经适房满5年且补缴土地出让金后才能转红本(各地补缴比例不同,上海需补房价的10%,北京补15%)。未满年限的经适房根本没法交易,就算私下签协议,也不受法律保护,买家付了钱也拿不到产权。

3. 单位集资房(未达标型)

部分单位集资房需满足“上市年限、补差价”等条件才能转红本。2025年厦门就有案例:李先生买的单位集资房没补差价就想卖,结果过户时被不动产登记中心驳回,房子砸手里半年才找到愿意等补差价的买家。

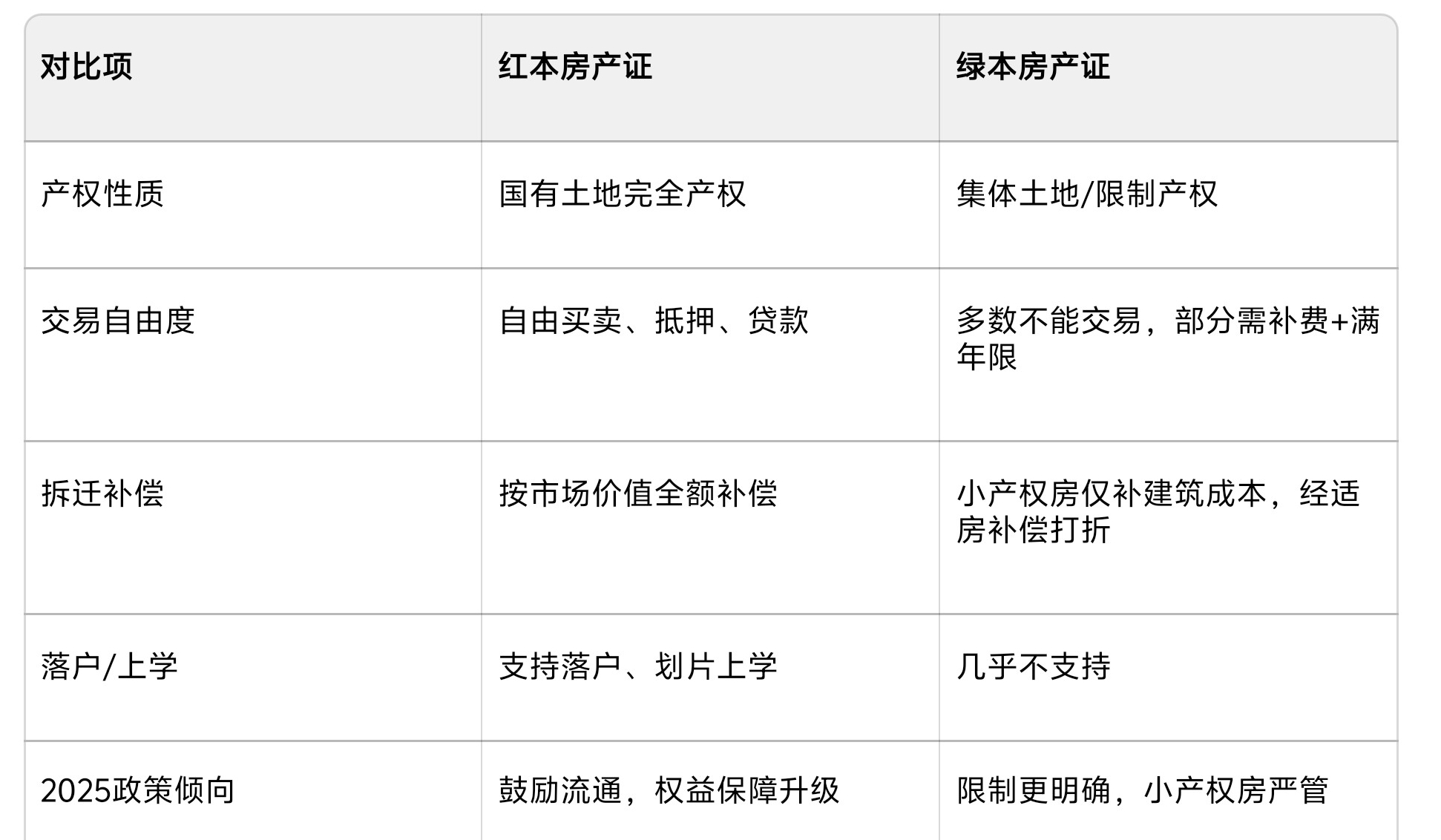

三、红本、绿本2025核心差异对比表(最新版)

对比项 红本房产证 绿本房产证

产权性质 国有土地完全产权 集体土地,限制产权

交易自由度 自由买卖、抵押、贷款 多数不能交易,部分需补费+满年限

拆迁补偿 按市场价值全额补偿 小产权房仅补建筑成本,经适房补偿打折

落户、上学 支持落户、划片上学 几乎不支持

2025政策倾向 鼓励流通,权益保障升级 限制更明确,小产权房严管

四、绿本转红本?2025只有这两种情况有机会

- 经济适用房:满5年+补缴土地出让金(如成都补缴房价的8%),可申请转红本。

- 单位集资房:满足上市条件(满年限、补差价),经单位和不动产中心审核后可转红本。

划重点:小产权房永远转不了红本!它本身是违法建筑,别被“花钱转红本”的骗局忽悠了。

五、2025买房避坑:3步快速辨别红本、绿本

1. 看证+查档:红本会标注“国有土地使用权”,绿本会写“集体土地”“经济适用房”;上当地“不动产登记中心官网”输入房产证号,能查到产权性质。

2. 问清交易限制:买房时直接问“这房能不能自由买卖?有没有产权限制?”,别信口头承诺,要写进合同里。

3. 避开低价诱惑:小产权房往往比市场价低30%-50%,别贪便宜吃大亏。

红本和绿本的差别,本质是“产权完整性”的差别。2025年买房,认准红本才是对自己资产的负责。如果手里有绿本房,先搞清楚属于哪种类型,能转红本就尽快办,不能转的千万别盲目交易。

版权与免责声明:

本网所刊登文章,若无特别版权声明,均来自网络转载;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

【本文资讯不代表本网立场】

贷款相关

商业贷款是指由商业银行和住房储蓄银行等金融机构, 在经过中国人民银行批准后设立的, 为城镇居民购买自用普通住房提供的贷款。 这种贷款一般指个人住房贷款,执行法定贷款利率。

与个人住房商业性贷款不同,商业贷款的主体是商业银行和住房储蓄银行等金融机构, 而个人住房商业性贷款是银行用其信贷资金所发放的自营性贷款。 在实际使用中,商业贷款通常需要借款人提供相应的抵押或担保,以确保银行贷款安全。 同时,商业贷款的利率也受到国家政策调控和市场因素的影响。

贷款期数一般是指贷款的期限,通常以月或者年来表示。 在银行贷款中,贷款期数是贷款合同的重要内容之一,它决定了借款人需要在多长时间内还清贷款。 不过,具体的贷款期数会根据借款人的需求、贷款产品的特性以及银行的规定来确定。 一般来说,贷款期数可以在贷款申请时与银行进行协商,并在贷款合同中明确约定。 例如,如果借款人选择的是一年期的贷款,那么贷款期数就是12个月;如果选择的是五年期的贷款,贷款期数就是60个月。 请注意,贷款期数的长短会直接影响到借款人的还款压力和利息支出。 因此,在选择贷款期数时,借款人需要综合考虑自己的还款能力、未来的收入预期以及贷款成本等因素。

1. 按最新LPR利率: LPR利率,全称为贷款市场报价利率(Loan Prime Rate), 是由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。 它是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。

2. 按旧版基准利率: 旧版基准利率是指由中国人民银行不定期发布给商业银行的贷款指导性利率。 它是央行用于调节金融市场利率的一个重要工具,具有普遍参照作用,其他利率水平或金融资产价格均可根据这一基准利率水平来确定。

贷款利率是指借款人在贷款期间需要支付的利息费用与贷款本金的比例。 它是银行或其他金融机构向借款人提供贷款时收取的一种费用,通常以百分比的形式表示。 关于贷款利率的确定,目前主要有两种方式:一种是基于最新的LPR(贷款市场报价利率)来确定,另一种是基于旧版的基准利率来确定。 基于LPR的贷款利率:LPR是由具有代表性的报价行,根据本行对最优质客户的贷款利率, 以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。各金融机构应主要参考LPR进行贷款定价。目前,LPR包括1年期和5年期以上两个品种。 基于旧版基准利率的贷款利率:旧版基准利率是由中国人民银行统一制定的,用于指导商业银行的贷款定价。 然而,随着利率市场化的推进,旧版基准利率的使用范围正在逐渐缩小,更多地被LPR所取代。

首次还款月指的是贷款发放后,借款人第一次需要进行还款的那个月份。

LPR中的加点数值指的是在LPR(贷款市场报价利率)基础上增加的点数,用于确定最终的贷款利率。 这个加点数值可以是正值也可以是负值,具体取决于当前市场情况和银行政策。 在转换后的每个利率调整日,利率水平等于利率调整日前一日的LPR加上转换时确定的加点数值。 例如,如果LPR为4.8%,银行确定的加点数值为0.5%,那么最终的贷款利率就是5.3%(4.8% + 0.5%)。 加点数值一旦确定,在整个合同期限内通常是固定不变的。

等额本息还款方式指的是一种贷款还款方法,其中借款人每月按相等的金额偿还贷款本息。 这个相等的金额是由贷款本金总额与利息总额相加后,平均分摊到还款期限的每个月中得出的。 在等额本息还款方式下,每月贷款利息是按月初剩余贷款本金计算的,并逐月结清。 随着时间的推移,在还款过程中,本金比重会逐月递增,而利息比重会逐月递减。 但需要注意的是,由于每月还款额固定,所以产生的总利息相较于等额本金还款方式会更多一些。

等额本金还款方式指的是一种贷款还款方法,其中贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。 这种还款方式的特点在于,每月的还款额不同,且会逐月递减。 这是因为每月还款金额是由两部分组成:一部分是固定的本金,另一部分是随剩余本金减少而减少的利息。 因此,等额本金还款方式在还款初期,由于本金较多,利息支出也会相应较多,从而使得每月的还款额在初期较高。 然而,随着还款的进行,剩余本金逐渐减少,利息支出也随之减少,每月还款额也就逐月降低了。

2026版贷款计算器

房贷计算器提供LPR利率与固定利率两个利率计算方式,以及等额本息与等额本金两种按揭贷款还款方式的计算结果同时显示,方便对比查看。 同时提供每月月供明细,方便你掌握贷款还款详情,规划家庭开支。

等额本息还款:把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。 作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

等额本金还款:将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

使用提示

1. 自2019年8月20日起,房贷以贷款市场报价利率LPR为基准利率,最新房贷利率计算公式:LPR利率 + BP基点(10BP=0.1%),房贷计算器默认使用LPR利率计算,BP基点可与银行洽谈争取拿到最低;

2. LPR利率每月20号由央行发布更新,已办妥的个人住房商业贷款每年随LPR调整一次;

3. 个人住房商业贷款对贷款人资质(个人征信、银行流水)要求较高,但按揭审批手续相对简单,放款快,几周至几个月不等;

4. 在有足够高于贷款利率的投资理财前提下,建议尽可能的少付首付多贷款,反之亦然;

5. 房贷计算器在线计算结果仅供参考,最终以银行办理结果为准。

贷款市场报价利率(Loan Prime Rate,简称LPR)是指由各报价行根据其对最优质客户执行的贷款利率, 按照公开市场操作利率加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算得出并发布的利率。 各银行实际发放的贷款利率可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在贷款市场报价利率基础上加减点确定。

LPR贷款利率( 2026年05月20日)

| 贷款年限 | LPR(%) |

|---|---|

| 一年期 | 3.00% |

| 五年期 | 3.50% |

| 历史LPR | |

房价计算器

面积

平米

单价

元/平米

首付

房价

元

首付

元

贷款

元

公积金贷款基准利率(2024-05-18)

| 贷款期数 | 年利率 |

|---|---|

| 5年以下(含5年) | 2.35% |

| 5年以上 | 2.85% |

人民币贷款基准利率(2015-10-24)

| 贷款年限 | 年利率 |

|---|---|

| 0 ~ 6月(含6月) | 4.35% |

| 6月 ~ 1年(含1年) | 4.35% |

| 1年 ~ 3年(含3年) | 4.75% |

| 3年 ~ 5年(含5年) | 4.75% |

| 5年 ~ 30年(含30年) | 4.90% |

房贷计算器

本站中所有的计算器的计算结果仅供参考,本站对此结果的准确性不承担任何责任,实际数额以银行/保险公司/国家相关机构确认的结果为准。

Copyright ©

2026 Powered By 房贷计算器 © 2025